03050 Umsetzung der Energieeffizienzrichtlinie in deutsches Recht – reicht ISO 14001 künftig allein aus?

|

Am 24. Juni 2026 hat das Bundeskabinett den Gesetzentwurf zur beschleunigten Umsetzung der Energieeffizienzrichtlinie verabschiedet. Eine der geplanten Neuerungen sorgt für Missverständnisse: Künftig soll für Großverbraucher ab 23,6 GWh pro Jahr ein Umweltmanagementsystem nach ISO 14001 als Alternative zum Energiemanagementsystem ausreichen. Doch ist damit die EU-Richtlinie tatsächlich 1:1 umgesetzt – und was bedeutet das für die betroffenen Unternehmen? Dieser Beitrag ordnet die Neuregelung ein und zeigt, worauf in der Praxis zu achten ist. Arbeitshilfen: von: |

1 Gesetzentwurf zur Umsetzung der Energieeffizienzrichtlinie

1:1-Umsetzung

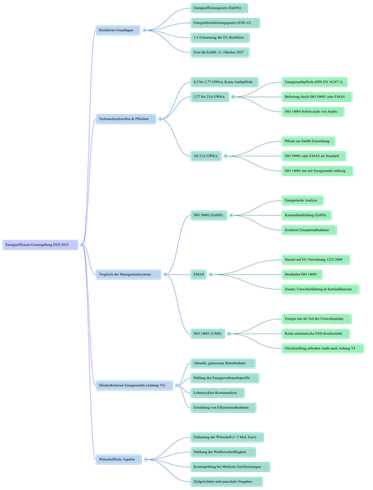

Nach über einem Jahr Regierungsarbeit liegt nun der Gesetzentwurf zur Beschleunigung der Umsetzung der Energieeffizienzrichtlinie vor. Dieser Entwurf sieht umfassende Änderungen im Energieeffizienzgesetz (EnEfG), im Gesetz über Energiedienstleistungen und andere Energieeffizienzmaßnahmen (EDL-G) sowie in verschiedenen Verordnungen vor. Ziel ist es, das bestehende nationale Recht an die Vorgaben der europäischen Energieeffizienzrichtlinie (EED 2023) anzupassen. Im Sinne einer sogenannten 1:1-Umsetzung sollen Regelungslücken geschlossen, gleichzeitig aber auch Anforderungen abgebaut werden, die über das EU-Recht hinausgehen.

Nach über einem Jahr Regierungsarbeit liegt nun der Gesetzentwurf zur Beschleunigung der Umsetzung der Energieeffizienzrichtlinie vor. Dieser Entwurf sieht umfassende Änderungen im Energieeffizienzgesetz (EnEfG), im Gesetz über Energiedienstleistungen und andere Energieeffizienzmaßnahmen (EDL-G) sowie in verschiedenen Verordnungen vor. Ziel ist es, das bestehende nationale Recht an die Vorgaben der europäischen Energieeffizienzrichtlinie (EED 2023) anzupassen. Im Sinne einer sogenannten 1:1-Umsetzung sollen Regelungslücken geschlossen, gleichzeitig aber auch Anforderungen abgebaut werden, die über das EU-Recht hinausgehen.

Bundesministerin für Wirtschaft und Energie Katherina Reiche erklärte: „Energieeffizienz senkt Kosten, stärkt die Versorgungssicherheit und erhöht die Wettbewerbsfähigkeit unserer Unternehmen. Deshalb setzen wir auf zielgerichtete statt auf pauschale Vorgaben und konzentrieren verbindliche Anforderungen auf besonders energieintensive Betriebe. Im Ergebnis bedeutet dies eine deutliche Entlastung der Wirtschaft von mehr als 3 Milliarden Euro. Die Pflicht zur Einführung von Energie- oder Umweltmanagementsystemen gilt künftig erst für Unternehmen ab einem Energieverbrauch von 23,6 GWh pro Jahr.” [1]

Gleichstellung der ISO 14001 mit ISO 50001?

Die in den §§ 8 und 9 EnEfG-E vorgesehenen Erleichterungen für Unternehmen sind ausdrücklich zu begrüßen – allerdings mit einer Einschränkung: die geplante Gleichstellung eines Umweltmanagementsystems nach ISO 14001 mit einem Energiemanagementsystem nach ISO 50001.

Die in den §§ 8 und 9 EnEfG-E vorgesehenen Erleichterungen für Unternehmen sind ausdrücklich zu begrüßen – allerdings mit einer Einschränkung: die geplante Gleichstellung eines Umweltmanagementsystems nach ISO 14001 mit einem Energiemanagementsystem nach ISO 50001.

2 Warum eine Gleichstellung nicht EED-konform ist

Artikel 11 EED

Diese Gleichstellung ist in dieser Form nicht vorgesehen. Artikel 11 Abs. 1 der EED fordert von Unternehmen mit einem durchschnittlichen Jahresendenergieverbrauch von mehr als 23,6 GWh (über die letzten drei Jahre) die Einrichtung und Zertifizierung eines Energiemanagementsystems (EnMS). Absatz 11 räumt zwar alternativ die Möglichkeit ein, ein zertifiziertes Umweltmanagementsystem (UMS) zu nutzen – allerdings ausdrücklich nur dann, wenn dieses UMS ein Energieaudit umfasst, das den Mindestkriterien des Anhangs VI der EED entspricht (Details s. Originalzitate am Ende dieses Beitrags). Die Energieauditnorm DIN EN 16247-1 beispielsweise erfüllt diese Kriterien.

Diese Gleichstellung ist in dieser Form nicht vorgesehen. Artikel 11 Abs. 1 der EED fordert von Unternehmen mit einem durchschnittlichen Jahresendenergieverbrauch von mehr als 23,6 GWh (über die letzten drei Jahre) die Einrichtung und Zertifizierung eines Energiemanagementsystems (EnMS). Absatz 11 räumt zwar alternativ die Möglichkeit ein, ein zertifiziertes Umweltmanagementsystem (UMS) zu nutzen – allerdings ausdrücklich nur dann, wenn dieses UMS ein Energieaudit umfasst, das den Mindestkriterien des Anhangs VI der EED entspricht (Details s. Originalzitate am Ende dieses Beitrags). Die Energieauditnorm DIN EN 16247-1 beispielsweise erfüllt diese Kriterien.

EMAS

Konkret geht es bei Energiemanagementsystemen um die ISO 50001, bei den Umweltmanagementsystemen um die ISO 14001 oder EMAS. Bei EMAS (Eco-Management and Audit Scheme) handelt es sich um ein Umweltmanagementsystem basierend auf der EU-Verordnung 1221/2009 mit freiwilliger Teilnahme. EMAS beinhaltet ISO 14001, erhebt aber weitere Zusatzanforderungen, z. B. die Erstellung und Veröffentlichung einer Umwelterklärung sowie die Bildung energierelevanter Kernindikatoren. Diese Zusatzanforderungen sollen die Anforderungen des Anhangs VI EED erfüllen und sind der Grund dafür, warum EMAS als Alternative anerkannt ist.

Konkret geht es bei Energiemanagementsystemen um die ISO 50001, bei den Umweltmanagementsystemen um die ISO 14001 oder EMAS. Bei EMAS (Eco-Management and Audit Scheme) handelt es sich um ein Umweltmanagementsystem basierend auf der EU-Verordnung 1221/2009 mit freiwilliger Teilnahme. EMAS beinhaltet ISO 14001, erhebt aber weitere Zusatzanforderungen, z. B. die Erstellung und Veröffentlichung einer Umwelterklärung sowie die Bildung energierelevanter Kernindikatoren. Diese Zusatzanforderungen sollen die Anforderungen des Anhangs VI EED erfüllen und sind der Grund dafür, warum EMAS als Alternative anerkannt ist.

ISO 14001

Die ISO 14001 hingegen berücksichtigt Energiethemen lediglich als Teil der Umweltaspekte. Es existiert jedoch keine verbindliche Normanforderung, die die Inhalte des Anhangs VI der EED abdeckt. In den Anfangsjahren der Normierung galt das Energiemanagement oft als profitabler Auszug der ISO 14001; der Gedanke hinter einer Gleichsetzung ist daher nachvollziehbar.

Die ISO 14001 hingegen berücksichtigt Energiethemen lediglich als Teil der Umweltaspekte. Es existiert jedoch keine verbindliche Normanforderung, die die Inhalte des Anhangs VI der EED abdeckt. In den Anfangsjahren der Normierung galt das Energiemanagement oft als profitabler Auszug der ISO 14001; der Gedanke hinter einer Gleichsetzung ist daher nachvollziehbar.

ISO 50001

Die praktische Erfahrung der letzten zehn Jahre – gestützt auf Tätigkeiten als Energieauditor nach DIN EN 16247-1, Zertifizierungsauditor für ISO 50001 sowie Fachautor und Herausgeber des vorliegenden Werks – zeigt jedoch ein anderes Bild: Die ISO 50001 geht bei der energetischen Analyse, der Kennzahlenbildung (EnPIs) und der Identifikation konkreter Einsparmaßnahmen (Normpunkte 6.3 bis 6.6) deutlich weiter als die ISO 14001. Aus einer reinen Effizienzperspektive betrachtet, erweist sich selbst EMAS oft als „dünnes Brett”.

Die praktische Erfahrung der letzten zehn Jahre – gestützt auf Tätigkeiten als Energieauditor nach DIN EN 16247-1, Zertifizierungsauditor für ISO 50001 sowie Fachautor und Herausgeber des vorliegenden Werks – zeigt jedoch ein anderes Bild: Die ISO 50001 geht bei der energetischen Analyse, der Kennzahlenbildung (EnPIs) und der Identifikation konkreter Einsparmaßnahmen (Normpunkte 6.3 bis 6.6) deutlich weiter als die ISO 14001. Aus einer reinen Effizienzperspektive betrachtet, erweist sich selbst EMAS oft als „dünnes Brett”.

3 Der Teufel steckt im Detail

Auf den ersten Blick wirkt die geplante Gleichstellung daher weder zielführend noch EU-rechtskonform. Dieses Bild relativiert sich jedoch bei Betrachtung der parallel vorgesehenen Änderungen im EDL-G.

Künftig sind alle Unternehmen – nicht mehr nur Nicht-KMU – ab einem Energieverbrauch von 2,77 GWh pro Jahr verpflichtet, ein Energieaudit nach DIN EN 16247-1 durchzuführen. Von dieser Pflicht befreit sind ausschließlich Unternehmen mit ISO 50001-Zertifizierung oder EMAS-Validierung. ISO 14001-zertifizierte Unternehmen sind hingegen nicht befreit und müssen weiterhin alle vier Jahre ein Energieaudit durchführen.