11204 Wann sind Energieeffizienzmaßnahmen wirtschaftlich?

|

Seit 01.10.2022 gilt in Deutschland zum ersten Mal eine rechtlich normierte Vorgabe, wann eine Energieeffizienzmaßnahme wirtschaftlich ist. Dabei spielt der Kapitalwert der neuen DIN EN 17463:2021 eine wesentliche Rolle. Dieser Beitrag stellt die relevanten gesetzlichen Forderungen der EnSimiMaV vor, gibt einen kurzen Überblick über die Norm DIN EN 17463 und erläutert an einem Beispiel die Probleme bei der Anwendung. Arbeitshilfen: von: |

1 Einleitung

Nach Kenntnis des Autors gab es bis zum Inkrafttreten der EnSimiMaV (Verordnung zur Sicherung der Energieversorgung über mittelfristig wirksame Maßnahmen) am 01.10.2022 im deutschen Energierecht keine rechtlich normierte Definition, wann Energieeffizienzmaßnahmen wirtschaftlich vertretbar sind.

Verpflichtung für Großunternehmen

Nun werden Großunternehmen, die der Energieauditpflicht nach EDL-G unterliegen und mehr als zehn GWh Energie im Jahr verbrauchen (ermittelt aus dem Durchschnittswert der letzten drei Jahre), verpflichtet, „alle konkret identifizierten und als wirtschaftlich durchführbar bewerteten Maßnahmen umzusetzen, um die Energieeffizienz (in) ihrem Unternehmen unverzüglich zu verbessern. Diese Maßnahmen sind spätestens innerhalb von 18 Monaten umzusetzen. Eine Maßnahme gilt als wirtschaftlich durchführbar, wenn sich bei der Wirtschaftlichkeitsbetrachtung der Maßnahme nach DIN EN 17463, Ausgabe Dezember 2021, nach maximal 20 Prozent der Nutzungsdauer ein positiver Kapitalwert ergibt, jedoch begrenzt auf einen Bewertungszeitraum von maximal 15 Jahren” [1].

Nun werden Großunternehmen, die der Energieauditpflicht nach EDL-G unterliegen und mehr als zehn GWh Energie im Jahr verbrauchen (ermittelt aus dem Durchschnittswert der letzten drei Jahre), verpflichtet, „alle konkret identifizierten und als wirtschaftlich durchführbar bewerteten Maßnahmen umzusetzen, um die Energieeffizienz (in) ihrem Unternehmen unverzüglich zu verbessern. Diese Maßnahmen sind spätestens innerhalb von 18 Monaten umzusetzen. Eine Maßnahme gilt als wirtschaftlich durchführbar, wenn sich bei der Wirtschaftlichkeitsbetrachtung der Maßnahme nach DIN EN 17463, Ausgabe Dezember 2021, nach maximal 20 Prozent der Nutzungsdauer ein positiver Kapitalwert ergibt, jedoch begrenzt auf einen Bewertungszeitraum von maximal 15 Jahren” [1].

18 Monate für die Umsetzung

Betroffen davon sind nicht nur große Unternehmen, die ein Energieaudit nach DIN EN 16247-1 durchführen, sondern auch Unternehmen, die die Alternativen ISO 50001 oder EMAS gewählt haben. Aufgrund der unterschiedlichen Art der Energieeffizienzmaßnahmen, der international gestörten Lieferketten und daraus resultierender Lieferengpässe sowie des allgemein herrschenden Mangels an Fachkräften ist eine kurzfristige Umsetzung nicht immer möglich. Daher wurde eine Umsetzungszeit von bis zu 18 Monaten eingeräumt.

Betroffen davon sind nicht nur große Unternehmen, die ein Energieaudit nach DIN EN 16247-1 durchführen, sondern auch Unternehmen, die die Alternativen ISO 50001 oder EMAS gewählt haben. Aufgrund der unterschiedlichen Art der Energieeffizienzmaßnahmen, der international gestörten Lieferketten und daraus resultierender Lieferengpässe sowie des allgemein herrschenden Mangels an Fachkräften ist eine kurzfristige Umsetzung nicht immer möglich. Daher wurde eine Umsetzungszeit von bis zu 18 Monaten eingeräumt.

Überwachung durch Auditoren und EMAS-Gutachter

Es geht um schon jetzt oder in den nächsten Monaten identifizierte Maßnahmen. Wie ein Unternehmen etwas als wirtschaftlich einstuft, spielte bisher keine Rolle, und sofern es die Maßnahmen umsetzt, spielt es auch in Zukunft keine Rolle. Aber wenn Unternehmen nun potenzielle Maßnahmen (sog. Potenziale) mit dem Argument der Unwirtschaftlichkeit nicht durchführen, darf das oben definierte Kriterium nicht erfüllt sein. Ansonsten ist die Maßnahme durchzuführen. Überwacht werden soll dies durch BAFA-zugelassene Energieauditoren und ISO-50001-Auditoren von akkreditierten Zertifizierungsgesellschaften bzw. EMAS-Gutachtern.

Es geht um schon jetzt oder in den nächsten Monaten identifizierte Maßnahmen. Wie ein Unternehmen etwas als wirtschaftlich einstuft, spielte bisher keine Rolle, und sofern es die Maßnahmen umsetzt, spielt es auch in Zukunft keine Rolle. Aber wenn Unternehmen nun potenzielle Maßnahmen (sog. Potenziale) mit dem Argument der Unwirtschaftlichkeit nicht durchführen, darf das oben definierte Kriterium nicht erfüllt sein. Ansonsten ist die Maßnahme durchzuführen. Überwacht werden soll dies durch BAFA-zugelassene Energieauditoren und ISO-50001-Auditoren von akkreditierten Zertifizierungsgesellschaften bzw. EMAS-Gutachtern.

DIN EN 17463

Energieauditoren wurden schon im letzten Zyklus angehalten, ihre Maßnahmen mit der Kapitalwertmethode zu bewerten, wenn auch nicht nach DIN EN 17463. Aber sowohl Zertifizierungsauditoren als auch EMAS-Gutachter und nicht zuletzt die Unternehmen selbst dürften hier zum Teil eine Wissenslücke haben, die dieser Beitrag schließen möchte. Nach einer kurzen Vorstellung der Norm wird mithilfe eines in Anlehnung an die Norm entwickelten Tools die Methode vorgestellt und die Anwendung des in der Verordnung definierten Kriteriums erläutert.

Energieauditoren wurden schon im letzten Zyklus angehalten, ihre Maßnahmen mit der Kapitalwertmethode zu bewerten, wenn auch nicht nach DIN EN 17463. Aber sowohl Zertifizierungsauditoren als auch EMAS-Gutachter und nicht zuletzt die Unternehmen selbst dürften hier zum Teil eine Wissenslücke haben, die dieser Beitrag schließen möchte. Nach einer kurzen Vorstellung der Norm wird mithilfe eines in Anlehnung an die Norm entwickelten Tools die Methode vorgestellt und die Anwendung des in der Verordnung definierten Kriteriums erläutert.

2 VALERI – Bewertung von energiebezogenen Investitionen

Im Dezember 2021 ist die deutsche Fassung der EN 17463 erschienen. Damit wird eine standardisierte Bewertung (VALuation) von energiebezogenen Investitionen (energy related investments – ERI) ermöglicht. Die Norm nutzt dazu die Kapitalwertmethode. Was auf den ersten Blick trocken und kompliziert erscheint, ist sehr gut und mit vielen Beispielen erläutert. Auch die Abgrenzung zu anderen Methoden, wie z. B. die Methode des internen Zinsfußes oder der dynamischen Amortisationszeit und warum diese weniger geeignet sind, wird überzeugend dargelegt. [2]

Ziel der Norm ist es:

| • | Personen zu unterstützen, die ihre Ideen zu energierelevanten Investitionen (ERI) auf einheitliche, transparente und nachvollziehbare Weise wirtschaftlich und auch qualitativ bewerten wollen, |

| • | vergleichbare Ergebnisse zu erzielen, |

| • | Bewertungsergebnisse zu erstellen, die für Entscheider leicht verständlich sind. |

Bewertungsverfahren

Das Bewertungsverfahren ist wie folgt gegliedert (Abschnitt 5 der Norm):

Das Bewertungsverfahren ist wie folgt gegliedert (Abschnitt 5 der Norm):

| A – | Aufbau eines Modells |

| • | Bestimmen von allen! Nutzen und Lasten, |

| • | Nutzen und Lasten quantifizieren (wo möglich), alle anderen qualitativ beschreiben, |

| • | Monetarisierung, indem die Einzahlungen und Auszahlungen (Cashflows) berechnet werden, unter Berücksichtigung der erwarteten Preisschwankungen und der abgeschätzten Leistungsabnahme (Degradation), nicht monetarisierbare Wirkungen festhalten, |

| • | Laufzeit der Investition und Anzahl der Perioden festlegen, inkl. der Zeitpunkte, in denen Cashflows auftreten, |

| • | relevante Risikofaktoren abschätzen, |

| • | angemessenen Kalkulationszinssatz für die Diskontierung der Cashflows bestimmen. |

| B – | Berechnung |

| • | Berechnen des Kapitalwerts mit den wahrscheinlichsten Parametereinstellungen |

| • | Sensitivitätsanalyse der Einstellparameter, die Unsicherheiten unterliegen |

| • | Szenarioanalyse mit Best Case und Worst Case |

| C – | Auswertung |

| D – | Berichterstattung |

Kapitalwert

Der Kapitalwert (auch net present value) ist die Summe der diskontierten Cashflows (Zahlungsströme) einer Investition. Der dazu benötigte Zinssatz spiegelt den Zeitwert des Geldes wider. Er wird oft mit r für „required rate of return” abgekürzt und hängt von der Art der Finanzierung ab:

Der Kapitalwert (auch net present value) ist die Summe der diskontierten Cashflows (Zahlungsströme) einer Investition. Der dazu benötigte Zinssatz spiegelt den Zeitwert des Geldes wider. Er wird oft mit r für „required rate of return” abgekürzt und hängt von der Art der Finanzierung ab:

| • | 100 % Eigenkapital: r ist gleich dem internen Zinsfuß der besten verfügbaren und risikogleichen Alternative, in der Regel wird die Gesamtkapitalrendite (Return on Total Assests – ROA) genommen. |

| • | 100 % Fremdkapital: Zinssatz des Fremdkapitals |

| • | Mix: Hier werden die gewichteten durchschnittlichen Kapitalkosten genommen (sog. WACC = Weighted Average Cost of Capital). |

Die Inflation wird in diesem Fall derart berücksichtigt, dass die nominalen Preisschwankungen für jede Periode berechnet werden. Dadurch ist es möglich, unterschiedliche Inflationsraten für Energie (z. B. 3 %) und sonstige Güter/Dienstleistungen (z. B. 2 %) zu verwenden.

Bericht als Onepager

Ein typischer Bewertungsbericht ist als „Onepager” gestaltet und hat folgende Inhalte:

Ein typischer Bewertungsbericht ist als „Onepager” gestaltet und hat folgende Inhalte:

| • | Titel, Antragsteller, Datum |

| • | kurze Beschreibung des Vorhabens |

| • | Vorschlag zur Entscheidung |

| • | Zusammenfassung der Ergebnisse |

| • | Einstellung der Parameter |

| • | Anhänge mit Berechnungen und Sensitivitätsanalyse |

Die Zusammenfassung kann z. B. folgendermaßen aussehen (in Anlehnung an Tabelle 9 der Norm):

Kapitalwert: 240.000 EUR

Sensitivitäts- und Szenarioanalyse:

Die Sensitivitätsanalyse zeigt, dass das Ergebnis stark von der jährlichen Energieeinsparung abhängt. Ein Rückgang der Einsparung um 1 % führt zu einer Reduzierung des Kapitalwerts von ca. 3.000 EUR. Selbst wenn die Einsparungen um 50 % sinken sollten, beträgt der Kapitalwert immer noch ca. 88.000 EUR. Das Worst-Case-Szenario ergibt einen Kapitelwert von ca. 12.000 EUR, das Best-Case-Szenario einen von ca. 545.000 EUR.

Qualitative Beschreibung nicht monetarisierbarer Wirkungen:

Neben dem positiven Kapitalwert hat die Investition noch andere positive Wirkungen. Die neuen Pumpen werden zu geringeren Ausfällen in der Produktion führen. Der Geräuschpegel sinkt von 85 dB auf 65 dB. Die Energieeinsparung führt zu einer Verringerung der CO2-Emissionen um 20 %.

Fester oder variabler Zinssatz

Die normale Kapitalwertmethode geht von einem festen Zinssatz aus. Im Anhang B der Norm wird noch eine erweiterte Methode mit variablen Zinssätzen dargelegt. Diese kann sich ändernde Darlehenszinsen oder auch die Mehrwert-/Einkommenssteuer berücksichtigen. In der Praxis dürfte dies in den meisten Fällen jedoch zu viel des „Guten” sein.

Die normale Kapitalwertmethode geht von einem festen Zinssatz aus. Im Anhang B der Norm wird noch eine erweiterte Methode mit variablen Zinssätzen dargelegt. Diese kann sich ändernde Darlehenszinsen oder auch die Mehrwert-/Einkommenssteuer berücksichtigen. In der Praxis dürfte dies in den meisten Fällen jedoch zu viel des „Guten” sein.

Die Norm ist sehr gut zu verstehen und liefert alle erforderlichen Informationen. Als Einstieg in die Kapitalwertmethode seien die beiden im Anhang aufgeführten Videos empfohlen.

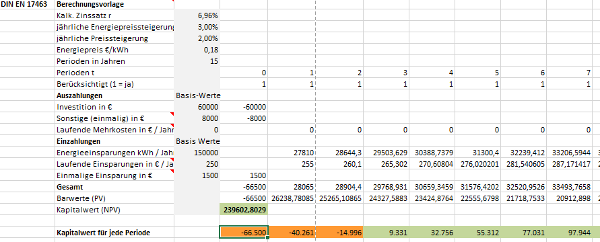

3 Kapitalwertmethode in modifizierter Basisversion

Anhang A der DIN EN 17463 erläutert im Detail die Berechnung des Kapitalwerts für das Beispiel in Tabelle 6 der Norm. Das diesem Beitrag beigefügte Tool ist in Anlehnung an diese Anleitung entstanden und weicht nur in zwei Punkten ab:[ 11204.xlsx]

11204.xlsx]

11204.xlsx]