03033 Steuerliche Betrachtung von PV-Anlagen

|

Photovoltaikanlagen haben sich längst als Möglichkeit etabliert, den eigenen Strombedarf zu decken. Wird die Photovoltaikanlage aber nicht nur rein privat genutzt, sondern wird der Strom z. B. an den Netzbetreiber abgegeben, wird man unternehmerisch tätig. Daher sollte man sich bereits bei der Planung der Anlage nicht nur mit technischen Aspekten beschäftigen, sondern auch die steuerliche Seite betrachten. Denn durch clevere Anpassungen in der Steuererklärung lassen sich auch Steuern sparen. von: |

1 Erste Schritte

Als Anlagenbetreiber wird man, sobald man den Strom nicht komplett selbst verbraucht und ihn z. B. an den Netzbetreiber im Rahmen der Einspeisevergütung abgibt, unternehmerisch tätig. Daher ist es wichtig, sich mit den unterschiedlichen Steuerarten, Einkommenssteuer, Umsatzsteuer und Gewerbesteuer, auseinanderzusetzen. Allerdings empfiehlt sich immer eine individuelle Steuerberatung – gerne auch mit einem Steuerberater –, um die einzelnen Varianten durchzusprechen.

Unternehmerische Tätigkeit melden

Diese unternehmerische Tätigkeit muss dem Finanzamt mit Aufnahme der gewerblichen Tätigkeit, spätestens jedoch nach einem Monat, mitgeteilt werden. Möchte man sich grundsätzlich nicht mit der Steuerthematik beschäftigen, so gibt es unterschiedliche Vereinfachungsregelungen, die unter bestimmten Umständen genutzt werden können. Wichtig ist, dass man sich vor Anschaffung der Anlage mit den steuerlichen Gestaltungmöglichkeiten auseinandersetzt.

Diese unternehmerische Tätigkeit muss dem Finanzamt mit Aufnahme der gewerblichen Tätigkeit, spätestens jedoch nach einem Monat, mitgeteilt werden. Möchte man sich grundsätzlich nicht mit der Steuerthematik beschäftigen, so gibt es unterschiedliche Vereinfachungsregelungen, die unter bestimmten Umständen genutzt werden können. Wichtig ist, dass man sich vor Anschaffung der Anlage mit den steuerlichen Gestaltungmöglichkeiten auseinandersetzt.

Gleichzeitig ist es sinnvoll, sich zeitnah im Dienstleistungsportal der Steuerverwaltung „ELSTER – Ihr Online-Finanzamt” zu registrieren. Die Registrierung ist kostenlos und erfolgt sicherheitsbedingt in einem zweistufigen Verfahren. Das bedeutet, dass die Zugangsdaten sowohl per Mail als auch per Post bereitgestellt werden.

Auf dem Portal können auch die im Weiteren benötigten Fragebögen heruntergeladen werden. Dies ist zunächst der unter www.elster.de in der Rubrik „Formulare & Leistungen > Alle Formulare” zu findende „Fragebogen zur steuerlichen Erfassung/Fragebogen zur steuerlichen Erfassung für Einzelunternehmen/Fragebogen zur Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit” [1] (s. Abb. 1) Fragebogen.

Kleinunternehmerregelung

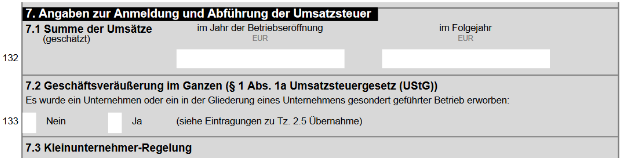

Hier werden zuerst Angaben zu den persönlichen und betrieblichen Verhältnissen gemacht. Unter anderem muss auch angegeben werden, ob man als Kleinunternehmer behandelt werden möchte. Diese Wahlmöglichkeit besteht, wenn im Gründungsjahr des Unternehmens insgesamt nicht mehr als 22.000 Euro Umsatz generiert werden und im Folgejahr nicht mehr als 50.000 Euro. Wurde die Anlage erst im Laufe des Jahres in Betrieb genommen, muss der tatsächliche Umsatz auf einen Jahresumsatz hochgerechnet werden. Verzichtet der Anlagenbetreiber auf die Kleinunternehmerregelung, muss dies im Betriebseröffnungsbogen unter Punkt 7.3 mitgeteilt werden (s. Abb. 2).

Hier werden zuerst Angaben zu den persönlichen und betrieblichen Verhältnissen gemacht. Unter anderem muss auch angegeben werden, ob man als Kleinunternehmer behandelt werden möchte. Diese Wahlmöglichkeit besteht, wenn im Gründungsjahr des Unternehmens insgesamt nicht mehr als 22.000 Euro Umsatz generiert werden und im Folgejahr nicht mehr als 50.000 Euro. Wurde die Anlage erst im Laufe des Jahres in Betrieb genommen, muss der tatsächliche Umsatz auf einen Jahresumsatz hochgerechnet werden. Verzichtet der Anlagenbetreiber auf die Kleinunternehmerregelung, muss dies im Betriebseröffnungsbogen unter Punkt 7.3 mitgeteilt werden (s. Abb. 2).

Des Weiteren muss man sich schon im „Fragebogen zur steuerlichen Erfassung/Fragebogen zur Aufnahme einer gewerblichen, selbstständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit” entscheiden, ob die sogenannte Soll- oder Ist-Versteuerung genutzt werden soll (s. Abb. 3).